經濟與景氣指標(43期)

資料來源:台灣經濟研究院、國家發展委員會、中華經濟研究院

資料整理:社團法人台灣智慧自動化與機器人協會

景氣概況本次發布日期為11月25日;臺灣採購經理人指數本次發布日期為12月1日

觀察近期國際經濟情勢,10月主要經濟體領先指標與製造業採購經 理人指數(PMI)續呈走低態勢,且依經濟合作暨發展組織(OECD)的經濟展望報告表示,由於俄烏戰爭引發的能源衝擊繼續刺激通膨,全球經濟將在明年進一步放緩,2023年全球經濟成長表現有很大程度上來自於亞洲新興市場經濟體,而美國和歐洲則急劇減速。

國內製造業方面,全球經濟受到通膨及升息影響,終端市場需求疲弱,廠商持續進行庫存調整,設備投資意願趨向保守觀望,故製造業廠商對當月與未來半年景氣看法多呈悲觀與持平,不過廠商對景氣看壞程度較上月調查相比略為改善。服務業隨著國境開放,民眾已漸習慣與病毒共存,消費人潮回流,使餐旅業者看好當月與未來半年景氣表現。此外,10月金融市場表現持續疲弱,券商經紀手續費收入與自營獲利減少,且壽險保費收入下滑,加上產險業仍處虧損狀態,故證券業與保險業者大多看壞當月景氣表現。營建業方面,10月續呈下滑主要來自於營造業與不動產業對當月均顯悲觀,建築工程業者因房市不景氣,工程承攬情況仍未好轉,加上不動產業者面臨金融市場表現疲弱、房貸利率走高、國內外經濟下行壓力仍大,致使房市交易件數萎縮的情況日趨顯著所致,故營建業有超過一半比例的廠商看壞當月景氣表現,且對未來半年景氣看法續呈保守。根據調查結果,10月製造業、服務業與營建 業營業氣候測驗點均呈下滑態勢。

美國國際情勢方面,美國商務部經濟分析局(BEA)發布2022年第三季美國經濟成長數值;第三季GDP成長年增率(yoy)為1.8%,與第二季數值持平。美國經濟在內需市場表現方面,第三季的民間消費與民間投資成長年增率,分別為2.0%與2.3%。而同一時間的外需表現上,美國的商品與勞務出口及進口成長年增率則分別為11.3%與7.5%。此外IHS Markit與EIU皆於11月發布美國於2022全年的經濟成長率預測,分別是1.8%與1.7%;分屬較前一個月預測值上修0.1與 0.2個百分點。

有關美國就業市場表現方面,根據美國勞動統計局公布資料,美國於2022年10月的失業率為3.7%,較前一個月失業率增加0.2個百分點;此外10月美國非農就業人口增加26.1萬人,就業市場表現仍佳。物價方面,美國2022年10月消費者物價指數(CPI)年增率為 7.7%,較前月數值下滑0.5個百分點。扣除食品與能源價格的核心CPI年增率則為6.3%,較前月數值下滑0.3個百分點。美國通膨壓力仍大,聯準會(Fed)已於2022年11月3日升息3碼,亦即自3月以來總共已經升息15碼;聯邦基金利率來到3.75-4.0%區間。美國就業市場表現佳,而通膨壓力仍大,因此預計Fed持續於12月升息的機率高。

至於美國經濟近期的景氣展望方面,參考美國供應管理研究所(Institute of Supply Management, ISM)公佈美國的2022年10月製造業採購經理人指數(PMI)為 50.2點,較前一個月數值下滑0.7點。另外ISM公佈的2022年10月服務業PMI為 54.4點,較前一個月指數下滑2.3點。美國兩項PMI數值雖仍高於50點以上,但是皆屬持續下滑,亦即美國景氣呈現由擴張趨向緊縮態勢。

日本方面,日本內閣府公布2022年第3季國內生産總值(GDP)第1次速報值顯示,扣除物價影響後的實質GDP年增率為1.8%,較第2季增加0.1個百分點,主要是因民間消費、民間企業設備投資較分別由第2季增加1.2、3.7個百分點來到4.3%及4.1%水準。財務省公布2022年10月進口金額為11兆1,638 億日圓,較2021年同期年增53.5%,為連續21個月的正成長;出口額為9兆15億日圓,較2021年同期年增25.3%,為連續20個月的正成長。IHS Markit引用JIBUN BANK日本製造業採購經理人指數(PMI),受到全球通膨及主要貿易夥伴經濟疲軟,新訂單出現連續4 個月衰退,致生產衰退,製造商減少投入品採購,致10月PMI 指數來到50.7點,較9月減少0.1點,為連續第21個月在榮枯線之上。

中國方面,2022年10月全國規模以上(主要業務收入在2,000 萬元及以上的工業企業)工業增加值年增率為5.0%,較9月減少1.3 個百分點,其中製造業、電力、熱力、燃氣及水生產和供應業及採礦業增加值分別成長5.2%、4.0%及4.0%;10月社會消費品零售額達4兆271億人民幣,年減0.5%,為 6 月份以來首度轉為負成長,其中商品零售成長0.5%,餐飲收入年減8.1%;1-10月固定資產投資(不含農戶)成長5.8%,其中民間固定投資成長1.6%。另海關總署公布2022年10月貿易額達5,115.9億美元,較2021年同期衰退0.4%,其中出口衰退0.3%,進口衰退0.7%;1-10月貿易年增率為7.7%,其中出口成長11.1%、進口成長3.5%,前三大出口地區為美國(16.5%)、歐盟(15.8%)及東協(15.5%),出口合計占比達 47.8%。

在生產與商業活動方面,受到需求減少,致生產、新訂單及從業人員等活動降低,10月PMI指數為49.2%,較9月減少0.9個百分點,以企業規模來看,大、中、小型企業PMI分別較9月減少1.0、0.8及0.1個百分點來到50.1%、48.9%及48.2%。非製造業活動指數來到48.7%,較9月減少1.9個百分點。

國內情勢方面,首先在對外貿易,儘管塑化與基本金屬等傳產貨類終端買氣續疲,且光學器材外銷減幅持續擴大,然受惠於高效能運算、車用電子、資料中心等創新科技需求仍受支撐,加上國際品牌智慧手機新機拉貨效應,抵消部分減幅,10月出口年增率從上月衰退5.33%轉為至衰退0.46%,連續兩個月衰退。在主要出口產品方面,受到積體電路及資通產品需求上升,令電子零組件出口年增率再度轉為雙位數成長,資通與視聽產品出口年增率由負轉正。再者,光學器材因消費性電子產品需求疲弱,客戶持續消化庫存,出口年減41.96%,基本金屬、化學品、紡織品隨終端消費動能低迷,減幅分別高達27.64%、18.54%、23.52%;進口方面,受惠於資本設備購置推升,加上手機進口大增,令資本設備與消費品進口年增率由負轉正,10月進口年增率成長從上月衰退2.57%轉為成長5 8.22%。累計今年1至10月出口較去年同期成長11.96%,進口成長16.94%,總計2022年1至10月出超金額為437.19 億美元,衰退17.35%。

國內生產方面,因終端消費需求疲弱,庫存調整持續,以及設備投資意願保守,業者採取減產策略調節產能,致使10月化學原材料業、基本金屬業分別年減22.15%、21.14%,連續五個月呈現雙位數衰退,機械設備業亦年減少10.76%。在電子零組件業方面,儘管消費性電子產品需求下滑,客戶進行庫存調整影響,然受惠於國際品牌新機拉貨,加上高效能運算等晶片需求暢旺,令電子零組件業生產指數由負轉正,年增2.09%。10月工業生產指數年減3.56%,連續兩個月呈現衰退態勢,總計2022年1至10月工業生產較去年同期增加2.58%,其中製造業增加2.71%。

內需消費方面,儘管百貨業者週年慶活動陸續登場,有助於推升買氣,然受到上年同月振興方案高基期影響,使得10月百貨公司營業額僅年增0.10%,量販店營業額年增率甚至轉為負成長。其他綜合商品零售業則受惠於邊境管制放寬,出入境旅客人潮增加,帶動免稅店業績成長,年增20.68%,連續五個月呈雙位數成長,故10月整體零售業營業額年增率從上月7.84%縮小至2.05%,累計1至10月零售業營業額較上年同期相比增7.86%。

勞動市場方面,因工作場所業務緊縮或歇業而失業的人數較上月減少,2022年10月失業率3.64%,較上月下降0.02個百分點,不過受到去年比較基期偏高,故10月失業率較上年同月下降0.19個百分點,總計2022年1至10月失業率平均為 3.69%,較上年同期下降0.33個百分點。在薪資方面,2022年 9月總薪資為 52,503元,較2021年同月增加0.82%,9月經常性薪資為44,417元,較2021年同月增加2.39%,若以全年平均情況觀察,在扣除物價上漲因素後,2022年前三季實質經常性薪資為41,369元較 2021年同期衰退0.07%。

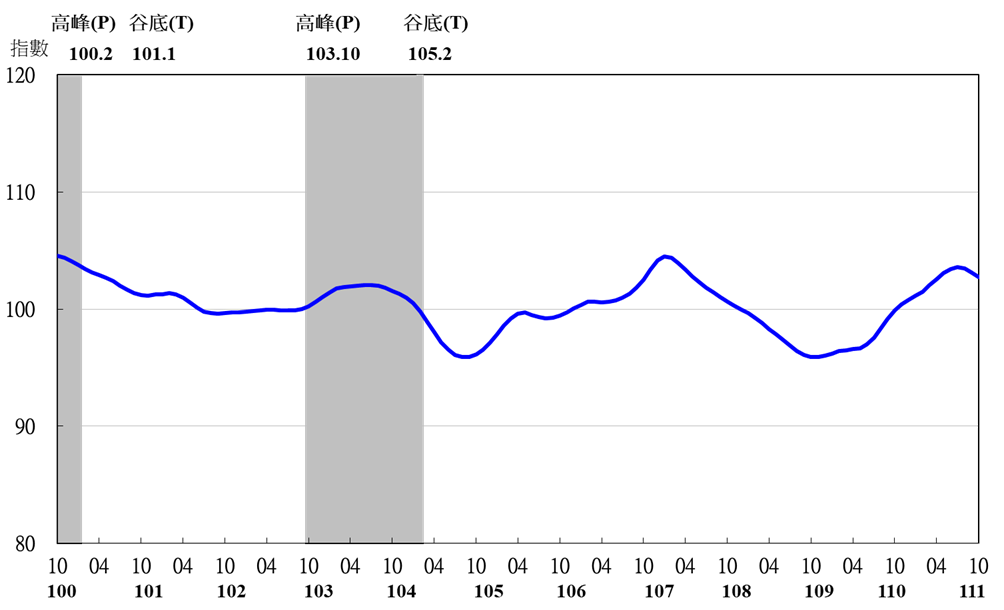

景氣對策信號

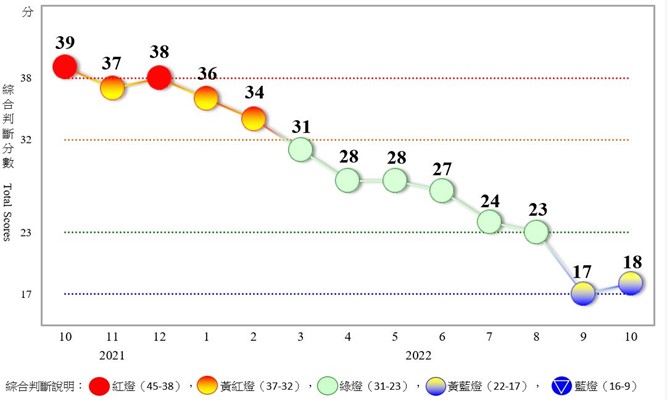

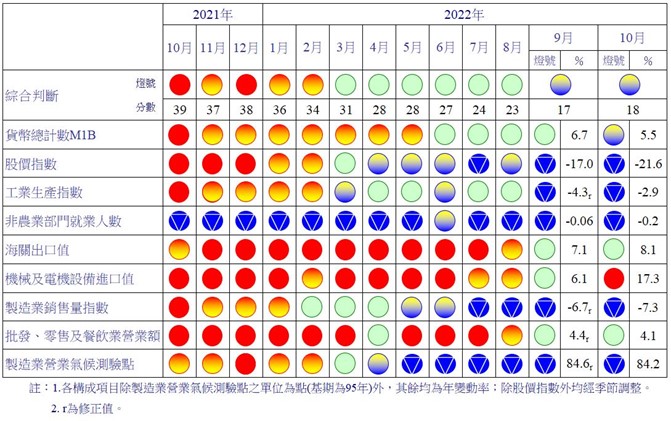

111年10月為18分,較上月增加1分,燈號續呈黃藍燈。9項構成項目中,機械及電機設備進口值由綠燈轉呈紅燈,分數增加2分,貨幣總計數M1B由綠燈轉呈黃藍燈,分數減少1分;其餘7項燈號不變。個別構成項目說明如下:

- 貨幣總計數M1B變動率:由上月6.7%減至5.5%,燈號由綠燈轉呈黃藍燈。

- 股價指數變動率:由上月-17.0%減至-21.6%,燈號續呈藍燈。

- 工業生產指數變動率:由上月上修值-4.3%增至-2.9%,燈號續呈藍燈。

- 非農業部門就業人數變動率:由上月-0.06%減至-0.2%,燈號續呈藍燈。

- 海關出口值變動率:由上月7.1%增至8.1%,燈號續呈綠燈。

- 機械及電機設備進口值變動率:由上月6.1%增至17.3%,燈號由綠燈轉呈紅燈。

- 製造業銷售量指數變動率:由上月上修值-6.7%減少至 -7.3%,燈號續呈藍燈。

- 批發、零售及餐飲業營業額變動率:由上月上修值4.4%減至4.1%,燈號續呈綠燈。

- 製造業營業氣候測驗點:由上月下修值84.6點減至84.2點,燈號續呈藍燈。

圖一、近一年景氣對策信號走勢圖(國家發展委員會)

圖二、一年來景氣對策信號(國家發展委員會)

景氣指標

一、領先指標

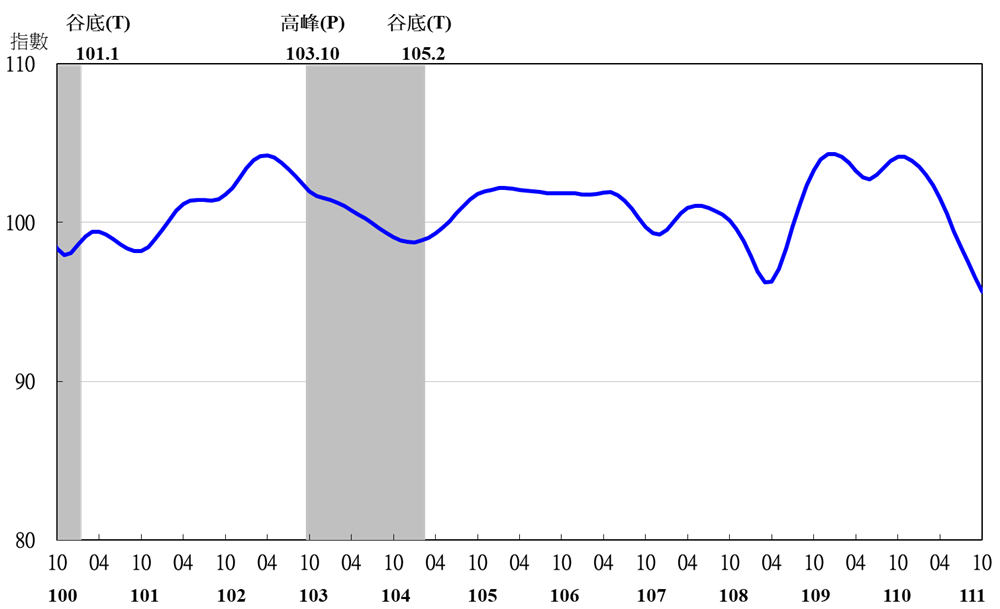

領先指標不含趨勢指數為95.63,較上月下降0.97%(詳表一、圖三)。

項 目 | 111年 (2022) | ||||||

4月 | 5月 | 6月 | 7月 | 8月 | 9月 | 10月 | |

| 不含趨勢指數 | 101.53 | 100.53 | 99.45 | 98.44 | 97.50 | 96.57 | 95.63 |

| 較上月變動 (%) | -0.81 | -0.99 | -1.07 | -1.02 | -0.95 | -0.96 | -0.97 |

構成項目1 |

|

|

|

|

|

|

|

外銷訂單動向指數2 | 99.92 | 99.51 | 99.06 | 98.60 | 98.14 | 97.68 | 97.21 |

實質貨幣總計數M1B | 99.95 | 99.70 | 99.47 | 99.24 | 99.04 | 98.83 | 98.63 |

股價指數 | 100.24 | 99.90 | 99.52 | 99.12 | 98.72 | 98.28 | 97.84 |

工業及服務業受僱員工淨進入率3 | 100.39 | 100.28 | 100.15 | 100.01 | 99.86 | 99.67 | 99.48 |

建築物開工樓地板面積4 | 100.84 | 100.63 | 100.31 | 100.06 | 99.90 | 99.78 | 99.68 |

實質半導體設備進口值 | 99.64 | 99.72 | 99.85 | 99.99 | 100.14 | 100.26 | 100.39 |

製造業營業氣候測驗點 | 99.85 | 99.34 | 98.85 | 98.40 | 98.00 | 97.64 | 97.29 |

表一、景氣領先指標(國家發展委員會)

備註

1.本表構成項目指數為經季節調整、剔除長期趨勢,並平滑化與標準化後之數值。以下表同。

2.外銷訂單動向指數採用以家數計算之動向指數。

3.淨進入率=進入率—退出率。

4.建築物開工樓地板面積僅包含住宿類(住宅)、商業類、辦公服務類、工業倉儲類4項統計資料。

圖三、領先指標不含趨勢指數走勢圖(國家發展委員會)

備註:陰影區表景氣循環收縮期,以下圖同。

7個構成項目經去除長期趨勢後,僅實質半導體設備進口值較上月上升;其餘6項較上月下滑,分別為:外銷訂單動向指數、股價指數、製造業營業氣候測驗點、實質貨幣總計數M1B、工業及服務業受僱員工淨進入率、建築物開工樓地板面積。

二、同時指標

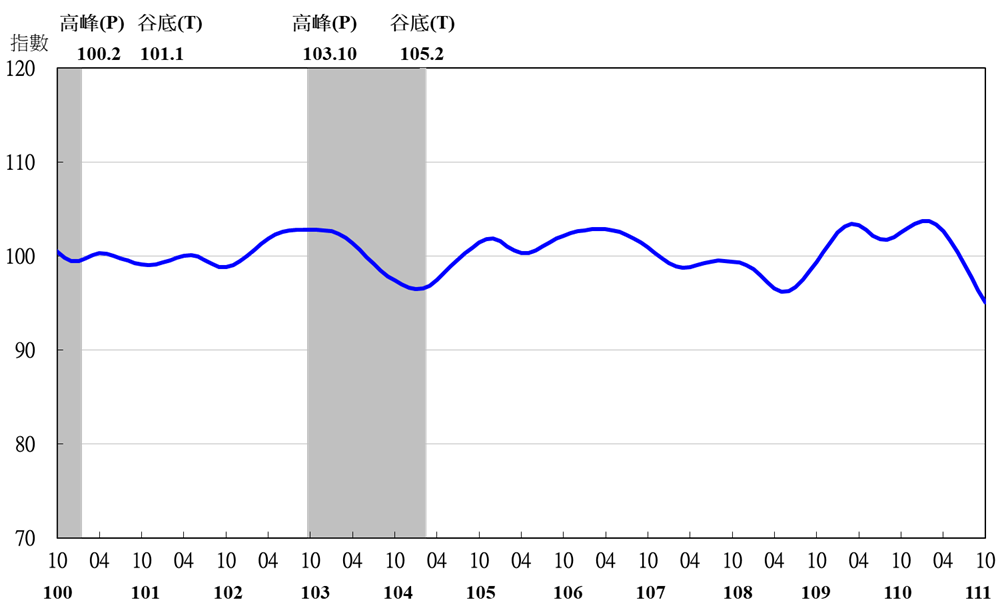

同時指標不含趨勢指數為95.05,較上月下降1.34%(詳表二、圖四)。

項 目 | 111年 (2022) | ||||||

4月 | 5月 | 6月 | 7月 | 8月 | 9月 | 10月 | |

| 不含趨勢指數 | 102.66 | 101.67 | 100.47 | 99.13 | 97.72 | 96.35 | 95.05 |

| 較上月變動 (%) | -0.67 | -0.97 | -1.18 | -1.33 | -1.43 | -1.41 | -1.34 |

| 構成項目 |

|

|

|

|

|

|

|

工業生產指數 | 100.47 | 100.17 | 99.80 | 99.34 | 98.79 | 98.17 | 97.55 |

電力(企業)總用電量 | 100.25 | 100.13 | 100.03 | 99.90 | 99.66 | 99.37 | 99.07 |

製造業銷售量指數 | 100.34 | 99.89 | 99.39 | 98.84 | 98.26 | 97.65 | 97.04 |

批發、零售及餐飲業營業額 | 101.38 | 100.98 | 100.52 | 100.03 | 99.60 | 99.24 | 98.92 |

非農業部門就業人數 | 99.94 | 99.76 | 99.64 | 99.58 | 99.59 | 99.65 | 99.73 |

實質海關出口值 | 101.66 | 101.25 | 100.65 | 99.92 | 99.20 | 98.58 | 98.05 |

實質機械及電機設備進口值 | 100.58 | 100.36 | 100.04 | 99.65 | 99.22 | 98.79 | 98.40 |

表二、景氣同時指標(國家發展委員會)

圖四、同時指標不含趨勢指數走勢圖(國家發展委員會)

7個構成項目經去除長期趨勢後,僅非農業部門就業人數較上月上升;其餘6項較上月下滑,分別為:工業生產指數、製造業銷售量指數、實質海關出口值、實質機械及電機設備進口值、批發、零售及餐飲業營業額、電力(企業)總用電量。

三、落後指標

落後指標不含趨勢指數為102.76,經回溯修正後較上月下降0.39%(詳表三、圖五)。

項 目 | 111年 (2022) | ||||||

4月 | 5月 | 6月 | 7月 | 8月 | 9月 | 10月 | |

| 不含趨勢指數 | 102.59 | 103.09 | 103.43 | 103.57 | 103.46 | 103.16 | 102.76 |

| 較上月變動 (%) | 0.55 | 0.48 | 0.33 | 0.14 | -0.10 | -0.30 | -0.39 |

| 構成項目 |

|

|

|

|

|

|

|

失業率1 | 100.60 | 100.56 | 100.53 | 100.53 | 100.55 | 100.58 | 100.61 |

製造業單位產出勞動成本指數 | 100.27 | 100.83 | 101.31 | 101.65 | 101.84 | 101.89 | 101.88 |

金融業隔夜拆款利率 | 99.97 | 100.05 | 100.14 | 100.23 | 100.32 | 100.42 | 100.52 |

全體金融機構放款與投資 | 100.46 | 100.07 | 99.63 | 99.18 | 98.72 | 98.24 | 97.75 |

製造業存貨價值 | 101.42 | 101.73 | 101.99 | 102.16 | 102.21 | 102.20 | 102.15 |

表三、景氣落後指標(國家發展委員會)

備註:失業率取倒數計算。

圖五、落後指標不含趨勢指數走勢圖(國家發展委員會)

5個構成項目經去除長期趨勢後,2項較上月上升,包括金融業隔夜拆款利率、失業率;其餘3項較上月下滑,分別為:全體金融機構放款與投資、製造業存貨價值、製造業單位產出勞動成本指數。

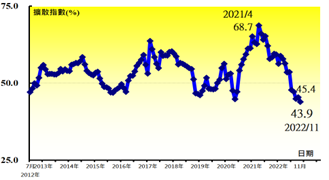

製造業採購經理人指數(PMI)

2022年11月經季節調整後之台灣製造業採購經理人指數(PMI)已連續5個月緊縮,本月指數回跌1.5個百分點至43.9%。

圖六、灣製造業PMI時間序列走勢圖(中華經濟研究院)

- 五項組成指標中,新增訂單、生產與人力僱用緊縮,供應商交貨時間下降,存貨緊縮。

- 領先反應景氣動態之新增訂單指數已連續8個月緊縮,惟緊縮速度未再大幅走跌,指數微跌0.9個百分點至41.9%。

- 經季調後之生產指數回跌1.8個百分點至42.8%,連續第5個月緊縮。

- 製造業之未來六個月展望指數回升0.5百分點至25.3%,連續第7個月緊縮。

- 2022年11月四大產業回報PMI緊縮,依緊縮速度排序為電子暨光學產業(39.4%)、電力暨機械設備產業(40.0%)、基礎原物料產業(44.7%)與化學暨生技醫療產業(45.1%)。食品暨紡織產業(52.6%)與交通工具產業(51.3%)則轉為回報PMI擴張。

- 六大產業全數回報未來六個月展望呈現緊縮,依緊縮速度排序為電力暨機械設備產業(15.4%)、電子暨光學產業(22.5%)、交通工具產業(27.1%)、基礎原物料產業(29.1%)、化學暨生技醫療產業(31.4%)與食品暨紡織產業(35.2%)。

單位:% |

|

|

|

|

|

| 產業別 | |||||

| 2022 11月 | 202210月 | 百分點變化 | 方向(Direction) | 速度(Rate of Change) | 趨勢(Trend)連續 月份 | 化學暨 生技醫療 | 電子暨 光學 | 食品暨 紡織 | 基礎 原物料 | 交通工具 | 電力暨 機械設備 |

臺灣製造業PMI | 43.9 | 45.2 | -1.5 | 緊縮 | 加快 | 5 | 45.1 | 39.4 | 52.6 | 44.7 | 51.3 | 40.0 |

新增訂單數量 | 41.9 | 42.8 | -0.9 | 緊縮 | 加快 | 8 | 41.4 | 34.0 | 59.3 | 40.7 | 50.0 | 29.5 |

生產數量 | 42.8 | 44.6 | -1.8 | 緊縮 | 加快 | 5 | 37.1 | 36.9 | 53.7 | 46.5 | 58.3 | 37.2 |

人力僱用數量 | 48.3 | 48.9 | -0.6 | 緊縮 | 加快 | 4 | 47.1 | 44.7 | 57.4 | 50.0 | 52.1 | 46.2 |

供應商交貨時間 | 42.7 | 44.3 | -1.6 | 下降 | 加快 | 5 | 47.1 | 42.2 | 44.4 | 40.7 | 47.9 | 39.7 |

存貨 | 43.6 | 46.5 | -2.9 | 緊縮 | 加快 | 3 | 52.9 | 39.3 | 48.1 | 45.3 | 47.9 | 47.4 |

客戶存貨 | 49.9 | 50.1 | -0.2 | 過低 | 前月為過高 | 1 | 50.0 | 51.6 | 53.7 | 44.2 | 47.9 | 50.0 |

原物料價格 | 45.9 | 45.1 | +0.8 | 下降 | 趨緩 | 5 | 41.4 | 43.9 | 64.8 | 45.3 | 52.1 | 46.2 |

未完成訂單 | 32.0 | 33.7 | -1.7 | 緊縮 | 加快 | 6 | 41.4 | 29.9 | 48.1 | 26.7 | 43.8 | 24.4 |

新增出口訂單 | 35.5 | 33.5 | +2.0 | 緊縮 | 趨緩 | 7 | 48.6 | 34.0 | 44.4 | 29.1 | 43.8 | 30.0 |

進口原物料數量 | 35.0 | 34.9 | +0.1 | 緊縮 | 趨緩 | 6 | 45.7 | 30.7 | 50.0 | 33.7 | 41.7 | 33.3 |

未來六個月展望 | 25.3 | 24.8 | +0.5 | 緊縮 | 趨緩 | 7 | 31.4 | 22.5 | 35.2 | 29.1 | 27.1 | 15.4 |

生產用物資(平均天數) | 43 | 44 | - | - | - | - | 41 | 42 | 46 | 48 | 42 | 39 |

維修與作業耗材(平均天數) | 35 | 38 | - | - | - | - | 36 | 32 | 40 | 41 | 35 | 32 |

資本支出(平均天數) | 71 | 68 | - | - | - | - | 65 | 67 | 104 | 63 | 79 | 69 |

表四、2022年11月臺灣製造業採購經理人指數(中華經濟研究院)

2022年11月四大產業回報PMI緊縮,依緊縮速度排序為電子暨光學產業(39.4%)、電力暨機械設備產業(40.0%)、基礎原物料產業(44.7%)與化學暨生技醫療產業(45.1%)。食品暨紡織產業(52.6%)與交通工具產業(51.3%)則轉為回報PMI擴張。

圖七、產業別PMI示意圖(中華經濟研究院)

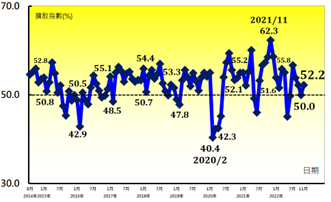

非製造業經理人指數(NMI)

2022年11月未季調之台灣非製造業經理人指數(NMI)僅維持1個月的持平(50.0%)隨即轉為擴張,指數回升2.2個百分點至52.2%。

圖八、臺灣非製造業NMI時間序列走勢圖(中華經濟研究院)

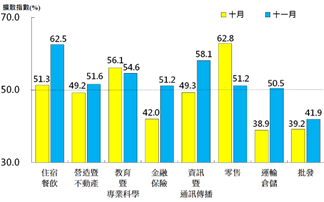

八大產業中,七大產業NMI呈現擴張,依擴張速度排序為住宿餐飲業(62.5%)、資訊暨通訊傳播業(58.1%)、教育暨專業科學業(54.6%)、營造暨不動產業(51.6%)、金融保險業(51.2%)、零售業(51.2%)與運輸倉儲業(50.5%)。批發業(41.9%)則持續回報NMI呈現緊縮。

圖九、產業別NMI示意圖(中華經濟研究院)

- 四項組成指標中,商業活動與新增訂單轉為擴張,人力僱用擴張,供應商交貨時間上升。

- 商業活動與新增訂單(新增簽約客戶或業務)皆由緊縮轉為擴張,二指數分別回升5.0與4.9個百分點至51.3%與51.4%。

- 未完成訂單(工作委託量)已連續4個月緊縮,惟本月指數回升5.0個百分點至45.1%。

- 服務收費價格指數已連續30個月呈現上升(高於50.0%),惟本月指數回跌3.3個百分點至53.2%。

- 存貨觀感已連續7個月過高(高於50.0%,高於當前營運所需),指數在9月攀升至2018年12月以來最高(55.5%)後,本月指數續跌0.4個百分點至54.7%。

- 未來展望已連續8個月緊縮,惟指數回升3.8個百分點至37.4%。

- 八大產業中,七大產業回報未來六個月展望呈現緊縮,各產業依緊縮速度排序為批發業(24.0%)、營造暨不動產業(29.0%)、金融保險業(32.6%)、運輸倉儲業(35.2%)、教育暨專業科學業(41.7%)、零售業(42.9%)與資訊暨通訊傳播業(47.1%)。住宿餐飲業已連續6個月回報未來六個月展望呈現擴張,指數為75.0%。

單位:% |

|

|

|

|

|

| 產業別 | ||||||||

| 2022 11月 | 2022 10月 | 百分點變化 | 方向Direction | 速度 Rate of Change | 趨勢(Trend)連續 月份 | 住宿餐飲 | 營造暨 不動產 | 教育暨 專業科學 | 金融保險 | 資訊暨 通訊傳播 | 零售 | 運輸倉儲 | 批發 | |

臺灣NMI | 52.2 | 50.0 | +2.2 | 擴張 | 前月為持平 | 1 | 62.5 | 51.6 | 54.6 | 51.2 | 58.1 | 51.2 | 50.5 | 41.9 | |

商業活動 | 51.3 | 46.3 | +5.0 | 擴張 | 前月為緊縮 | 1 | 62.5 | 43.5 | 55.0 | 60.5 | 61.8 | 54.8 | 42.6 | 38.0 | |

新增訂單 | 51.4 | 46.5 | +4.9 | 擴張 | 前月為緊縮 | 1 | 62.5 | 45.2 | 63.3 | 488 | 61.8 | 50.0 | 46.3 | 38.8 | |

人力僱用 | 53.1 | 53.0 | +0.1 | 擴張 | 加快 | 6 | 70.8 | 51.6 | 53.3 | 47.7 | 52.9 | 50.0 | 63.0 | 47.0 | |

供應商交貨時間 | 53.1 | 54.0 | -0.9 | 上升 | 趨緩 | 37 | 54.2 | 66.1 | 46.7 | 47.7 | 55.9 | 50.0 | 50.0 | 44.0 | |

存貨 | 52.6 | 53.5 | -0.9 | 擴張 | 趨緩 | 5 | 54.2 | 58.1 | 51.7 | 44.2 | 58.8 | 40.5 | 59.3 | 53.0 | |

採購價格 | 63.3 | 67.3 | -4.0 | 上升 | 趨緩 | 83 | 79.2 | 54.8 | 63.3 | 69.8 | 67.6 | 71.5 | 61.1 | 54.0 | |

未完成訂單 | 45.1 | 40.1 | +5.0 | 緊縮 | 趨緩 | 4 | 62.5 | 35.5 | 50.0 | 40.7 | 50.0 | 45.2 | 35.2 | 45.0 | |

服務輸出/出口 | 41.5 | 41.8 | -0.3 | 緊縮 | 加快 | 10 | 83.3 | 40.0 | 40.0 | 42.9 | 50.0 | 10.0 | 26.9 | 40.3 | |

服務輸入/進口 | 50.3 | 48.5 | +1.8 | 擴張 | 前月為緊縮 | 1 | 50.0 | 53.3 | 50.0 | 38.9 | 64.3 | 35.7 | 28.6 | 44.4 | |

服務收費價格 | 53.2 | 56.5 | -3.3 | 上升 | 趨緩 | 30 | 75.0 | 50.0 | 51.7 | 45.3 | 55.9 | 57.1 | 44.4 | 50.0 | |

存貨觀感 | 54.7 | 55.1 | -0.4 | 過高 | 趨緩 | 7 | 50.0 | 51.6 | 51.7 | 46.5 | 52.9 | 54.8 | 70.4 | 66.0 | |

未來六個月展望 | 37.4 | 33.6 | +3.8 | 緊縮 | 趨緩 | 8 | 75.0 | 29.0 | 41.7 | 32.6 | 47.1 | 42.9 | 35.2 | 24.0 | |

表五、2022年11月臺灣非製造業採購經理人指數(中華經濟研究院)

未來半年個別產業景氣預測(以2022年10月為預測基準月)

運輸工具業 (持平) | 汽車製造業 (持平) | 通信機械器材 (看好) | 電子零組件業 (看壞) | 精密器械 (看好) |

資料儲存及處理設備 (看壞) | 電力機械器材製造 (持平) | 紡織業 (看壞) | 機車零件製造業 (看好) | 產業機械業 (看壞) |

鋼鐵基本工業 (持平) | 總製造業 (持平) | 塑橡膠原料 (持平) | 機車零件製造業 (看好) | 電線電纜 (持平) |

機械設備製造修配業 (看壞) | 運輸倉儲業 (持平) | 汽車零件 (看好) | 自行車製造業 (看好) | 電力機械 (持平) |