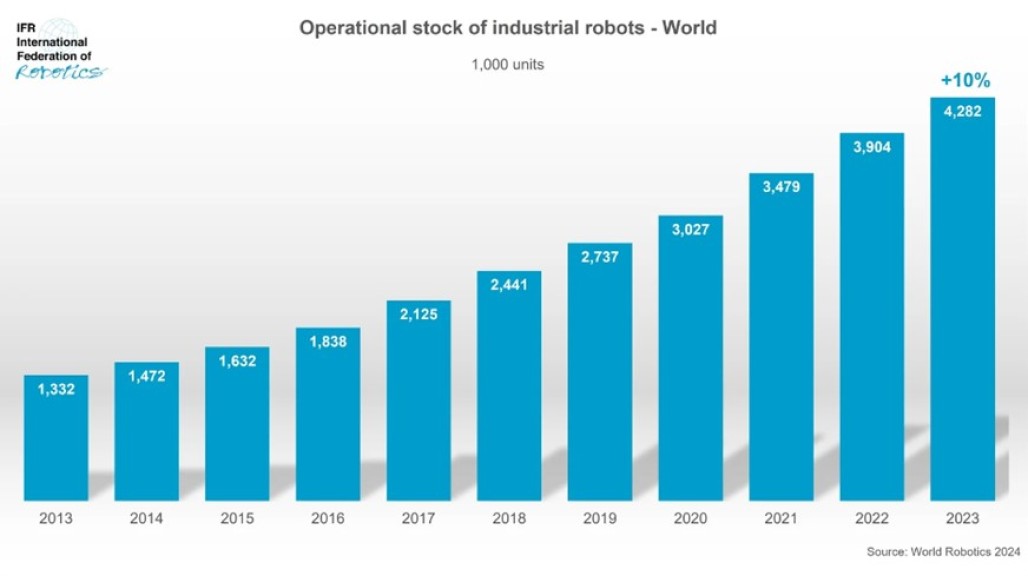

全球工廠機器人數量攀升至400萬台,創下歷史新高

新出版的《世界機器人報告》顯示,全球工廠運行中的機器人裝置量達到4,281,585台,增長 10%。已經連續第三年,年度裝置量超過50萬台。以地區劃分,2023年新部署的機器人中,70%安裝在亞洲,17%安裝在歐洲,10%安裝在美洲。

國際機器人聯盟(IFR)主席Marina Bill表示:「最新的世界機器人統計數據顯示,全球工業機器人的數量創歷史新高。2023年的年裝置量為541,302台,是歷史上第二高的,僅比2022年的552,946台的裝置量紀錄低2%。」

亞洲、歐洲和美洲概觀

中國是世界上最大的市場。2023年,中國有276,288台工業機器人裝置量,佔全球裝置量的51%,創歷史第二高(2022年:290,144台)。2022年以來中國製造商在國內市場的佔有率有顯著增長,在2023年達到47%,過去十年一直在28%左右波動。截至2023年,中國的機器人裝置量接近180萬台,成為全球第一個也是唯一一個擁有如此龐大機器人數量的國家。預計2024年下半年機器人需求將加速,並在年底前更加穩定。長期來看,中國製造業仍具有巨大的增長潛力,未來5-10年平均年增長率可能達到5-10%。

日本仍是全球工業機器人市場第二大市場,僅次於中國。2023年,機器人裝置量達到46,106台,同比下降9%。此前兩年,機器人裝置量連續增長,於2022年達到50,435台的峰值,僅次於2018年的55,240台。預計2024年機器人需求將保持停滯,但到2025年及以後幾年將恢復到中高個位數的增長率。

韓國的機器人市場呈橫向趨勢:2023年裝置量達到31,444台,較2022年同期比下降1%。按照年度裝置量計算,韓國是全球第四大機器人市場,僅次於美國、日本和中國。

印度是增長最快的亞洲新興經濟體之一。2023年,機器人裝置量增長了59%,達到8,510台,創歷史新高,汽車產業的機器人需求飆升至3,551台,增長了139%,汽車製造商和供應商都為此發展做出了貢獻。

歐洲工業機器人裝置量在2023年增長了9%,達到新的紀錄:92,393台。其中,80%的安裝集中在歐盟國家(73,534台,增長2%)。成功消化了延遲的專案,並清除積壓的訂單。此外,機器人需求也受益於「近岸外包」的趨勢。在2023年,汽車產業的投資推動了成長,特別是在傳統汽車製造強國如西班牙(5,053台,增長31%),以及較小的市場如斯洛伐克(2,174台,增長48%)和匈牙利(1,657台,增長31%)。

德國作為歐洲最大的市場,也是全球前五名中唯一的歐洲國家,其工業機器人裝置量增長了7%,達到28,355台。第二大市場義大利則下降了9%,安裝了10,412台。第三大市場法國也下降了13%,安裝了6,386台。

在英國,工業機器人裝置量在2023年增加了51%,達到3,830台。投資集中在汽車產業,主要是組裝的任務。

美洲地區的機器人裝置量連續第三年超過5萬台,2023年安裝了55,389台,僅比2022年的歷史最高紀錄低了1%。

美國作為最大的地區市場,在2023年佔據美洲地區裝置量的68%。美國的機器人裝置量下降了5%至37,587台,這是繼2022年和2018年之後的第三高紀錄。汽車產業的需求下降了15%至12,421台,與過去十年的平均水平一致。金屬和機械產業的裝置量增加了8%至4,171台,美國電器/電子產業的裝置量保持穩定,為3,900台(+1%)。

在加拿大,機器人裝置量增加了37%至4,311台,加拿大的裝置量主要取決於汽車投資週期,汽車產業的佔比在2023年為58%。

墨西哥的機器人需求主要由汽車產業推動,該產業佔據市場的70%,來自該產業的裝置量下降了5%至4,087台,顯示出這個客戶的週期性需求模式,2023年的總裝置量達到5,832台,下降了3%。

未來展望

經濟合作暨發展組織 (OECD) 預計全球經濟增長將趨於穩定。然而,地緣政治逆風仍被視為主要風險和不確定性因素。近期危機顯示了重要產業國家生產力的重要性,並引發了政治層面的高度重視。自動化使製造商可以在發達的經濟體穩定自己的定位,而不會犧牲成本及效率。到 2024 年,全球經濟衰退將見底,估計全球機器人裝置量將穩定在541,000台,並預計將在2025年加速增長,而在2026年和2027年繼續,目前沒有跡象表明整體長期增長趨勢會在近期之內結束。